個人事業主に1番おすすめのファクタリングは、ククモ(QuQuMo)です。

なぜなら、審査通過率が98%と業界最高水準で、かつ必要書類が2点のみ、入金スピードは最短2時間と非常に早いからです。

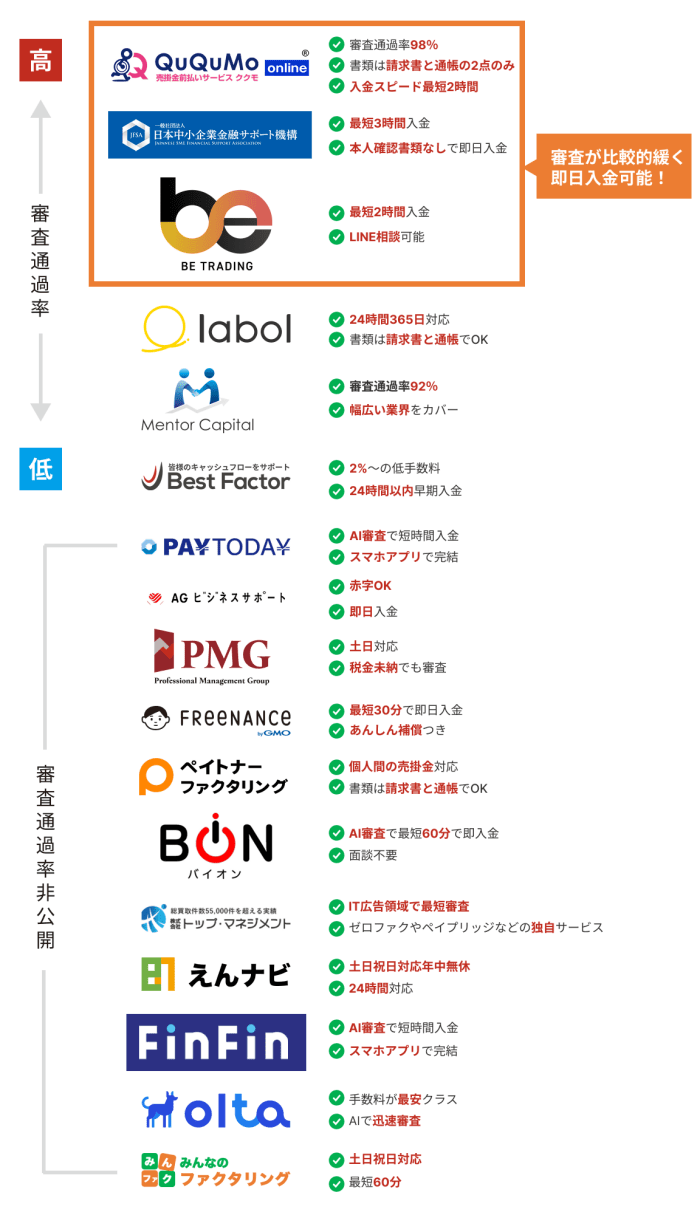

以下は、個人事業主向けのファクタリング業者17社について、審査通過率の高い順に並べた図です。

上部に位置するファクタリングほど、個人事業主でも審査に通りやすい業者です。

個人事業主向けのファクタリングは年々増加しており、近年は銀行・信金においても個人事業主向けの資金調達手段としてサービスが展開されています。(例:松本信用金庫クラウドファクタリング)

しかし、その弊害により個人事業主向けのファクタリング業者は数が多くなっており、特に初めて利用する方はどれを選べば良いか分からないはずです。

ぶっちゃけた話、個人向けの業者は有象無象が多く、一人で運営していそうなヤバいサービスも存在します。

だからこそ、必ず中堅以上の規模感があり、かつ個人でも審査に通りやすい業者を選ぶべきです。(聞いたことの無いサービスは利用しない方が良い)

各個人向けファクタリング業者の詳細を確認したい場合は、以下のリストから飛んでください。

- 個人事業主に1番おすすめのファクタリングはククモ(QuQuMo)!審査通過率は98%超で必要書類2点のみ

- 個人事業主は審査落ちするケースが多いため、落ちる前提で複数社を併用すべき!

- 売掛先が個人の請求書でファクタリングしたいならペイトナーファクタリング1択

- みんなのファクタリングは以前は個人の審査が緩かったが、今は結構厳しい

- 個人事業主向けの資金調達方法のうち、ファクタリング以外なら請求書カード払いがおすすめ

この記事を書いた人

保有資格:公認会計士・税理士

2014年2月 EY新日本有限責任監査法人入社

2018年10月 半田純公認会計士事務所開業

2021年7月 JHAコンサルティング株式会社設立

2022年10月 カラビナワークス代表取締役就任

ファクタリング経験者であり、資金調達の専門家です。実務で培ったファクタリングの知見・独自の分析結果を公開していきます。

保有資格:公認会計士・税理士

2014年2月 EY新日本有限責任監査法人入社

2018年10月 半田純公認会計士事務所開業

2021年7月 JHAコンサルティング株式会社設立

2022年10月 カラビナワークス代表取締役就任

ファクタリング経験者であり、資金調達の専門家です。実務で培ったファクタリングの知見・独自の分析結果を公開していきます。

個人事業主におすすめのファクタリング一覧!17選を徹底比較して紹介

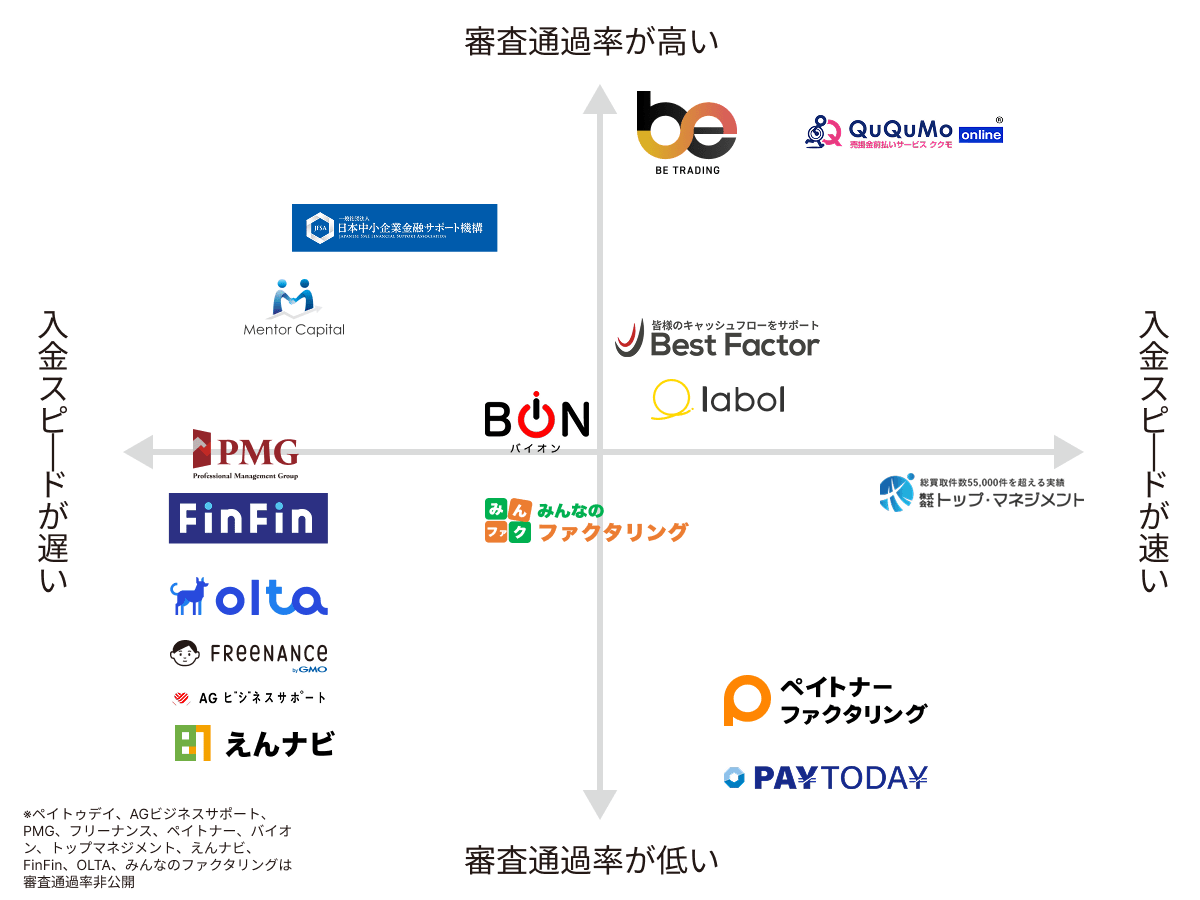

個人事業主向けのファクタリングサービスは、全17社あります。

以下は、当該17社を「審査通過率」及び「入金スピード」の2軸で表現した図です。

上図を確認することで、各ファクタリング業者の位置づけが大まかに分かるはずです。

また、更に細かな項目で比べたい場合は、以下の比較表を活用してください。

| 比較項目 | ククモ(QuQuMo) | ペイトナーファクタリング | ラボル | 日本中小企業金融サポート機構 | ビートレーディング | AGビジネスサポート | PMG | ベストファクター | フリーナンス | ペイトゥデイ(PAYTODAY) | メンターキャピタル | バイオン | トップマネジメント | えんナビ | FinFin | オルタ(OLTA) | みんなのファクタリング |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 業者 |  |

|

|

|

|

|

|

|

|

||||||||

| 審査通過率 | 98%以上 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 90%以上 | 92.25% | 非公開 | 80%以上 | 92% | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 |

| 入金スピード | 最短2時間 | 最短10分 | 最短30分 | 最短3時間 | 最短2時間 | 最短即日 | 最短2時間 | 最短即日 | 最短30分 | 最短30分 | 最短即日 | 最短1時間 | 最短即日 | 最短1日 | 最短当日 | 最短24時間 | 最短60分 |

| 買取可能枠 | 1円~ | 1万円~100万円 | 1万円~ | 下限なし・上限なし | 下限なし・上限なし | 10万円~ | 30万円~ | 30万円~1億円 | 1万円~ | 10万円~ | 30万円~1億円 | 5万円~1,000万円 | 30万円~3億円 | 50万円~5,000万円 | 1万円~ | 1万円~ | 1万円~ |

| 初回の利用制限 | 無制限 | 1~25万円で利用可 | 15~45万円で利用可 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 | 50万円まで利用可 |

| 個人間取引 | ✕ | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 手数料 | 1%~14.8% | 一律10% | 一律10% | 1.5%~ | 2%~ | 2%~12% | 2%~11.5% | 2%~20% | 3%~10% | 1%~9.5% | 2%~ | 一律10% | 3.5%~12.5% | 非公開 | 3%~10% | 2%~9% | 非公開 |

| 必要書類 | ・通帳コピー ・請求書 |

・通帳コピー ・請求書 |

・通帳コピー ・請求書 ・エビデンス |

・通帳コピー ・請求書 ※身分証不要 |

・通帳コピー ・請求書 ※必要に応じてその他書類を求められる |

・通帳 ・請求書 ・入金済みの請求書(上記と同一の売掛先) |

・通帳コピー ・請求書 ・決算書 |

・通帳コピー ・請求書 ・見積書 |

・通帳コピー ・請求書 ・取引を示すエビデンス |

・通帳コピー ・請求書 ・直近の決算書 |

・通帳コピー ・請求書 ・契約書 |

・通帳コピー ・請求書 ・直近の決算書 ・直近の確定申告書 |

・入出金明細(7ヶ月分) ・請求書 ・決算書 |

非公開 | ・通帳コピー ・請求書 |

・通帳コピー ・請求書 ・決算書 |

・通帳コピー ・請求書 ・請求書の疎明資料 ※必要に応じてその他書類を求められる |

| 公式サイト | |||||||||||||||||

| 他社と比較 |

当サイトのランキングコンテンツは、第三者調査機関の情報を元に作成されています。比較基準を数値化し、その合計値から順位付けをおこなっています。ランキングの根拠(2025年)はこちら

また、情報の正確性・信頼性についてはJHAコンサルティング株式会社のコンテンツ制作・運営ポリシーをご確認ください。

個人事業主がファクタリング業者を比較する際は、「審査通過率」「入金スピード」「買取可能枠」の3点でまず比較すると良いでしょう。

なお、個人事業主に1番おすすめのファクタリングはククモ(QuQuMo)です。これは、上記比較表を見れば一目瞭然です。

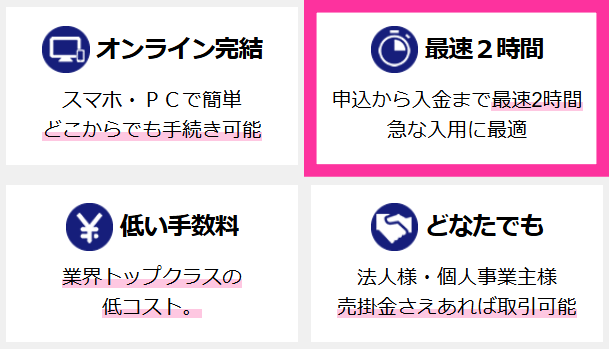

ククモ(QuQuMo)は審査通過率98%で最短2時間のスピード入金が可能

個人事業主に1番おすすめできるファクタリング業者は、ククモ(QuQuMo)です。

98%以上の割合で審査に通過できるため、法人よりも比較的審査落ちしやすい個人事業主であっても、非常に高い確率で審査に通過できます。

また、必要書類は「請求書」「通帳コピー」の2点のみという利便性の高さから、特に個人事業主・フリーランスから人気です。

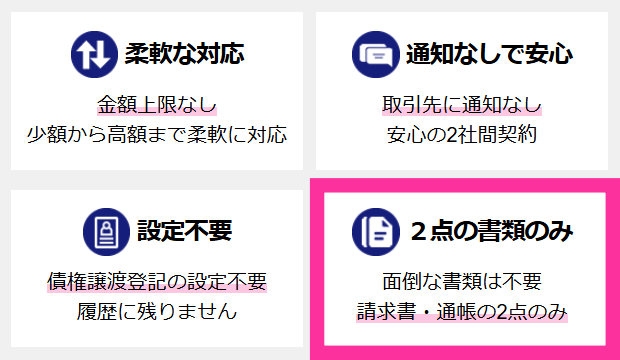

2点の書類のみ

引用元:QuQuMo online公式サイト

面倒な書類は不要

請求書・通帳の2点のみ

また、高品質(Quality)・スピーディ(Quick)・資金調達(Money)の頭文字を取って生まれたQuQuMo(ククモ)は、その名の通り最短2時間で入金されるスピード感が売りです。

最速2時間

引用元:QuQuMo online公式サイト

申込から入金まで最速2時間

急な入用に最適

債権譲渡登記も不要。スマホのみでオンライン完結するため、余計な手間・コストをかけずにファクタリングすることができます。

利用条件面では最も優れており、ククモは個人事業主に1番おすすめのファクタリングです。

| 審査通過率 | 98%以上 |

|---|---|

| 入金スピード | 最短2時間 |

| 買取可能枠 | 無制限 |

| 個人間取引 | ✕ |

| 手数料 | 1%~14.8% |

| 必要書類 | 通帳コピー・請求書 |

| 電話確認 | なし |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 審査通過率:公式より独自に入手した情報

- 入金スピード:QuQuMo公式サイト「申込から入金まで最速2時間 急な入用に最適」

- 手数料:QuQuMo公式サイト「業界トップクラスの低コスト。最大でも1%~」

- 必要書類:QuQuMo公式サイト「面倒な書類は不要 請求書・通帳の2点のみ」

- 全ファクタリング業者の中で審査通過率が最も高い

- 通帳+請求書の2点のみでファクタリングできる

- スマホで最短2時間での現金化が可能

ペイトナーファクタリングは個人間取引でも請求書の現金化が可能

ペイトナーファクタリングは、他社では敬遠されがちな「個人間取引」にも対応している珍しいサービスです。

初回は最大25万円までと制限がありますが、一律10%の手数料でスムーズに資金化できます。

利用料は10%

引用元:ペイトナーファクタリング公式HP

ファクタリング会社の大半は、売掛先が法人であることを前提としていますが、ペイトナーファクタリングは個人事業主同士の取引にも対応しています。

たとえば、個人事業主同士の受発注による請求書がある場合でも、必要書類を提出すれば資金化できる可能性があるわけです。

また、必要書類は通帳コピーと請求書で済み、ちゃんと整った書類なら審査がスムーズに進み、最短10分程度で入金されます。

なお、マネーツリーに連携したほうが審査通過率は上がるのですが、必ず審査に通るわけではないので注意が必要です。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短10分 |

| 買取可能枠 | 1万円~100万円(初回は25万円まで) |

| 個人間取引 | 〇 |

| 手数料 | 一律10% |

| 必要書類 | 通帳コピー・請求書 |

| 電話確認 | なし |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 個人事業主同士の取引にも対応する希少なファクタリング

- 一律10%の手数料なので見積もりの不透明感が少ない

- 最小利用金額1万円~25万円(初回)の少額資金化を即日で狙える

- 個人事業主やフリーランスで売掛先が法人以外のケースに最適

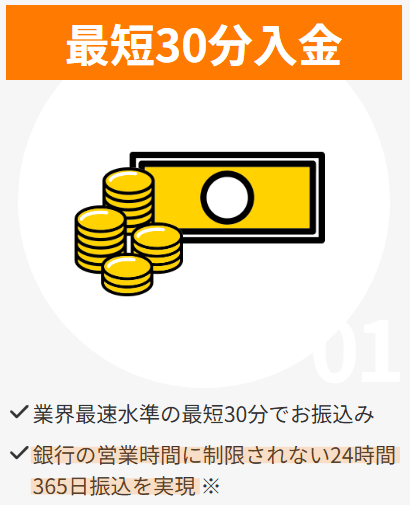

ラボルは最短30分で振込が可能な個人事業主向けのファクタリング

ラボルは、365日受付体制で、最短30分の振込に対応しているオンライン完結型ファクタリングです。

振込作業は「24時間体制」であり、審査が完了していれば、銀行の営業時間に左右されない振込が実現できます。

銀行の営業時間に制限されない24時間365日振込を実現

引用元:ラポル公式HP

手数料は一律10%であり、1万円から利用できるため、小口資金が必要な個人事業主にはかなり便利です。

必要書類は「請求書・通帳コピー・取引を証明できるエビデンス(契約書など)」の3点が基本となります。

オンラインの申請フォームを使うため、郵送でのやり取りは不要ですが、書類に不備があると追加で確認のやり取りが発生する場合があります。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短30分 |

| 買取可能枠 | 1万円~(初回は15万円~45万円) |

| 個人間取引 | ✕ |

| 手数料 | 一律10% |

| 必要書類 | 通帳コピー・請求書・取引のわかるエビデンス |

| 電話確認 | なし |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 最短30分のスピード審査

- 手数料が一律10%で、わかりやすいコスト設定

- 小額ファクタリングを短時間で実行してほしいときに最適

- 24時間即時入金に対応しているファクタリング業者(審査が完了している場合)

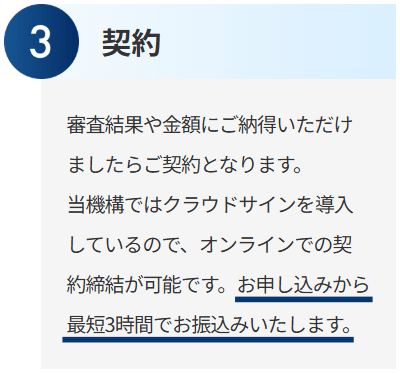

日本中小企業金融サポート機構は本人確認書類なしで最短3時間で入金

日本中小企業金融サポート機構は、本人確認書類が不要でオンライン完結が可能なため、個人事業主でも申請しやすく、最短3時間程度で資金が振り込まれます。(17:00までに契約完了で即日入金)

お申し込みから最短3時間でお振込みいたします。

引用元:日本中小企業金融サポート機構公式HP

一般社団法人が運営する珍しいファクタリングサービスで、最低手数料1.5%からという低コストが特徴です。

実際、業者の中には10~20%が相場というところもある中、ここは1.5%から可能なのが強みです。

さらに、身分証を出さなくても、請求書や通帳コピー(入出金明細)など最低限の書類だけで審査を進められるという独自ルールを採用しており、時間のかかる本人確認プロセスを省略できると評判です。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短3時間 |

| 買取可能枠 | 下限なし・上限なし |

| 個人間取引 | ✕ |

| 手数料 | 1.5%~ |

| 必要書類 | 通帳コピー・請求書または契約書(本人確認書類が不要) |

| 電話確認 | あり |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 本人確認書類が不要なので、手間をかけずに申し込める

- 1.5%~という低い手数料水準でコストを抑えやすい

- 非営利型の一般社団法人が運営しており安心感がある

- 最短3時間入金が可能で個人事業主でも比較的通りやすい

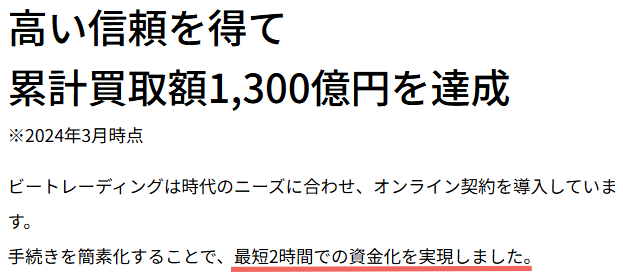

ビートレーディングはLINEでの相談も可能なフリーランス向け業者!

ビートレーディングは、LINEでも問い合わせができるオンラインファクタリングです。

2012年に創業して以来、ビートレーディングはファクタリング市場を切り開いてきたパイオニア的存在です。

利用社数が非常に多く、最短2時間でのスピーディーな入金にも対応していることから、初めてファクタリングを使う個人事業主にも最適です。

最短2時間での資金化を実現

引用元:ビートレーディング公式HP

独自のポイントとしては、LINEでの問い合わせができるため、電話やメールを苦手とする人にとって使いやすいことが挙げられます。

また、発注書ファクタリングという形態にも対応しており、まだ納品していないが受注が決定している案件についても資金化できる場合があります。

手数料は2~12%ほどの幅がありますが、信用度が高い請求書なら比較的下限寄りに収まります。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短2時間 |

| 買取可能枠 | 下限なし・上限なし |

| 個人間取引 | ✕ |

| 手数料 | 2者間:4%~12%程度、3者間:2%~9%程度 |

| 必要書類 | 通帳コピー・請求書(※必要に応じてその他書類を求められる) |

| 電話確認 | あり |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- LINEで気軽に質問・見積もりが取れるため、初めてでも負担が少ない

- 最短2時間で資金確保できるスピード感が魅力

- 発注書ファクタリングなど幅広いスキームを提供

- 創業からの利用社数が多く実績が豊富なので、審査や入金フローが洗練されている

AGビジネスサポートは赤字OKで即日現金化!個人でも担保不要で安心

AGビジネスサポートは、アイフルグループが運営するファクタリングサービスで、赤字決算や税金未納があるケースでも審査に通りやすいと評判です。

即日入金も可能で、個人事業主でも担保や保証人なしで申し込めるため、敷居が低いと言えます。

銀行や信販会社が軒並み断るような赤字決算の個人事業主でも、AGビジネスサポートなら柔軟に対応してくれる可能性が高いです。

また、アイフルで返済遅れなどの実績があっても、ファクタリング審査には影響せず審査通った事例があります。

もし「赤字決算や税金滞納があるから、どこも貸してくれない」と諦めていた方は、一度AGビジネスサポートを検討するといいかもしれません。

実際、公式サイトにも「銀行リスケ中でもOK」といったフレーズがあるとおり、財務状況に難があっても検討対象に含めてくれます。

ただし、審査状況によっては電話での確認あり点は注意しましょう。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短即日 |

| 買取可能枠 | 10万円から |

| 個人間取引 | ✕ |

| 手数料 | 2%~ |

| 必要書類 | 通帳コピー・請求書・入金済みの請求書 |

| 電話確認 | あり |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 赤字決算や税金未納の場合でも相談に乗ってくれる

- 即日入金可能で、オンライン契約に対応しており、担保・保証人は不要

- アイフルグループ運営で、闇金リスクが少なく安心

- 即日資金化できるため、緊急度が高い方に最適

PMGは土日対応の最短即日ファクタリングで税金未納でも柔軟審査

PMGは土日や深夜にも対応している体制が特徴です。

税金未納や赤字決算がある個人事業主でも、柔軟に審査してもらえます。

「週末にどうしても資金が必要」「平日昼間は忙しくて申請できない」といった方にとって、PMGの土日対応は非常にありがたいでしょう。

実際のところ、常時スタッフがフル稼働しているわけではないため、その日のタイミングによって入金が翌日になることもありますが、それでも土日祝はお休みという会社よりは利用しやすいです。

また、営業担当が財務まわりのサポートもしてくれると公表しており、税金未納の場合でも対策を提案してもらえるケースがあります。

手数料は2~11.5%で、最低利用額は30万円以上から。大きい案件を扱うほど安くなるという話もあり、建設業や運送業のように高額の請求書がある方には向いているかもしれません。

審査通過率が約90%とされており、他社に比べるとやや厳しい印象はあるものの、土日OKや大口対応可能など、利点も多いです。

| 審査通過率 | 90%以上 |

|---|---|

| 入金スピード | 最短2時間 |

| 買取可能枠 | 30万円~ |

| 個人間取引 | ✕ |

| 手数料 | 2%~11.5% |

| 必要書類 | 通帳コピー・請求書・決算書 |

| 電話確認 | あり |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 審査通過率:公式より独自に入手した情報

- 入金スピード:PMGファクタリング公式HP「現金を最短2時間でお振込するサービス」

- 買取可能枠:PMGファクタリング公式HP「資金調達可能な金額はいくらですか。」

- 手数料:公式より独自に入手した情報

- 必要書類:公式より独自に入手した情報

- 土日対応の最短即日入金

- 赤字や税金未納でも柔軟審査

- 高額請求書を扱うほど手数料が下がる可能性あり

- 財務周りのサポートを受けながら改善も目指せる

ベストファクターは2%~の低手数料で24時間以内に高確率の早期入金

ベストファクターは低手数料で24時間以内に高確率の早期入金が可能なファクタリング業者です。

手数料は2~20%と幅がありますが、2%からのスタートはかなり魅力的です。

手数料 2~20%

引用:ベストファクター公式HP

ファクタリングだけでなく財務コンサルを提供しているため、資金調達だけでなく経営改善にも貢献してくれます。

ベストファクターの特徴は、利用者の事業状況を丁寧にヒアリングしてくれる点です。

そのぶん電話や面談のステップが多くなる可能性はありますが、逆に言えば審査通過率が高まり、適正な手数料を提示してもらいやすいです。

注意点としては、契約時に対面での面談が必須であることです。

事務所への来社または往訪で行うため、完全オンラインで済ませたい人にはやや手間に感じるかもしれません。

ただし、コンサルサービスを併用したい人にとっては対面のほうが話しやすく、経営者としての悩みを相談できるというメリットも大きいです。

| 審査通過率 | 92.25% |

|---|---|

| 入金スピード | 最短即日 |

| 買取可能枠 | 30万円~1億円 |

| 個人間取引 | ✕ |

| 手数料 | 2%~20% |

| 必要書類 | 通帳コピー・請求書・見積書 |

| 電話確認 | あり |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 2~20%という広い手数料レンジだが、最安2%を狙えるのは魅力

- 24時間以内に高確率の早期入金

- 財務コンサルティングがセットになっており、長期的なキャッシュフロー改善も視野に入る

- 面談必須のためオンライン完結ではないが、その分きめ細かいアドバイスが期待できる

フリーナンス(FREENANCE)は最短30分で即日現金化が狙えるあんしん補償つき

フリーナンスはGMOインターネットグループが運営するフリーランス向け総合サービスで、最短30分の即日入金やあんしん補償がセットになっています。

手数料は3%~10%程度で、フリーナンス口座を持っていると手続きがさらにスピードアップするのが魅力です。

手数料は請求書額面の3%~10%あなたがフリーナンス口座を使えば使うほど手数料は下がります。

引用:フリーナンス公式HP

あんしん補償とは、取引先とのトラブルや事故など予期せぬ事態で損害が発生したとき、一定額まで保険金が下りる仕組みです。

ファクタリング自体とは直接関係ないものの、事業リスクを幅広くカバーしたい方にとって大きなメリットだと言えます。

即日入金を狙うなら書類提出と審査をスムーズに行うのが鍵で、請求書や通帳コピーはもちろん、フリーナンス口座への入金実績があると審査通過率が上がります。

即日払いの手数料は3~10%の範囲で設定されており、取引先の信用力や利用者の与信スコアによって変動します。

注意点として、少しでも支払いが遅れると即通知されるという声が散見されたので注意しましょう。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 即日(フリーナンス口座の開設が前提条件) |

| 買取可能枠 | 1万円〜上限額なし |

| 個人間取引 | ✕ |

| 手数料 | 3~10%(専用口座利用で低減可能) |

| 必要書類 | 本人確認書類(アカウント作成時)・請求書・取引を示すエビデンス |

| 電話確認 | あり |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- GMOグループによるフリーランス支援サービスと連携し、最短30分で入金可能

- 万が一の事故やクライアントトラブルにも備えられるあんしん補償付き

- フリーランス口座との併用で審査・入金がスピーディー

- 手数料3~10%なので、他社より安くなる場合もある

ペイトゥデイ(PAYTODAY)はAI審査による短時間で現金化できるオンライン型

ペイトゥデイ(PAYTODAY)は、AIを活用したファクタリング審査で、申し込みから最短30分で入金されるオンラインサービスです。

書類も通帳や請求書、決算書など3点が中心で、初期費用や月額料金が不要なうえに手数料は1~9.5%とされています。

初期費用も月額費用も完全無料!

引用:PAYTODAY公式サイト

かかるのは、ファクタリング手数料:1〜9.5%のみ。

わかりやすい料金です。

人工知能によるスコアリングを導入することで、人的チェックを最小限に抑え、審査時間を大幅に短縮している点が特徴です。

スマホやPCから必要書類をアップロードすれば、その日のうちに審査結果が判明し、条件をクリアすれば最短30分で入金が完了します。

ただし、審査状況によっては電話での確認があるため、いったん保留になって時間がかかることもあります。

また、土日祝にどこまで即日対応してくれるかは運営状況次第なので、平日メインで審査が進むと思ったほうがいいでしょう。

金額面では10万円以上の買取に対応し、小口から数百万円程度まで幅広く使えます。

| 審査通過率 | 80%以上 |

|---|---|

| 入金スピード | 最短30分 |

| 買取可能枠 | 10万円~ |

| 個人間取引 | ✕ |

| 手数料 | 1%~9.5% |

| 必要書類 | 通帳コピー・請求書・直近の確定申告書 |

| 電話確認 | あり |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 審査通過率:PAYTODAY公式サイト「オンライン査定」にて最低条件を入力したときの下限

- 入金スピード:PAYTODAY公式サイト「最短30分での即日着⾦を実現します。」

- 買取可能枠:PAYTODAY公式サイト「10万〜上限なし」

- 手数料:PAYTODAY公式サイト「ファクタリング手数料:1〜9.5%のみ。」

- 必要書類:PAYTODAY公式サイト「ご利用の流れ」

- AI審査で申し込みから最短30分程度の入金が可能

- 1~9.5%という手数料レンジは比較的リーズナブル

- 開業すぐの個人事業主もOK

メンターキャピタルは通過率92%で急場の資金調達に強く即日現金化が可能

メンターキャピタルは、審査通過率が92%と高く、即日入金が可能なオンライン完結型ファクタリングです。

中小企業や個人事業主でもOK! 審査通過率92%

引用:メンターキャピタル公式HP

しかし、初回の契約時は原則として対面での手続きが必要とされています。

初回利用時には同社オフィスへ来社するか、担当者が訪問する形で契約を締結必要があるため注意が必要です。

2回目以降の利用では審査結果報告のスピードが早くなるため、92%の高い通過率を踏まえると、メンターキャピタルが真価を発揮するのは2回目以降の利用となるでしょう。

| 審査通過率 | 92% |

|---|---|

| 入金スピード | 即日 |

| 買取可能枠 | 30万円~1億円 |

| 個人間取引 | ✕ |

| 手数料 | 2%~ |

| 必要書類 | 通帳のコピー・請求書、契約書など |

| 電話確認 | 非公開 |

| 契約方法 | 対面(初回)・オンライン |

注釈:定量的情報の根拠

- 審査通過率:メンターキャピタル公式HP「審査通過率92%」

- 入金スピード:メンターキャピタル公式HP「最短即日現金化」

- 買取可能枠:メンターキャピタル公式HP「30万円~1億円まで対応」

- 手数料:メンターキャピタル公式HP「手数料は最低2%~」

- 必要書類:メンターキャピタル公式HP「必要資料のご案内」

- 通過率92%で急場の資金調達に強い

- 初回契約時は対面が必要。2回目以降はオンライン完結ができ、審査、入金スピードがアップ

バイオンは独自のAI審査で最短60分で売掛債権を売却可能!

バイオンは、完全オンラインで独自のAI審査を導入し、最短60分で入金するスピードを実現したファクタリングです。

AI審査だからとにかく早く、オンラインでのお申込みから最短60分で請求書(売掛金)を即日買取可能です。

引用:バイオン公式HP

書類は通帳・決算書・請求書など3点以上必要ですが、面談不要で審査を進められるため、対人対応が苦手な個人事業主にとって使いやすいでしょう。

手数料は一律10%で、金額や売掛先によって極端に変動しない点です。

また、最低利用額は5万円からなので、10万円前後の少額が欲しい個人事業主でも気軽に申し込めます。

独自AI審査のおかげで書類審査も短時間に済む反面、審査状況によってはスタッフの電話チェックが入り、その分時間が延びる可能性があります。

しかし、「土日祝にも可能」とは言いつつ、実際は平日中心の稼働になることが多いため、週末に絶対入金が必要という場合には余裕を持って申請しておくと安心です。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短60分 |

| 買取可能枠 | 5万円~ |

| 個人間取引 | ✕ |

| 手数料 | 一律10% |

| 必要書類 | 請求書、本人確認書類、通帳明細、直近の決算書 |

| 電話確認 | 非公開 |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 入金スピード:バイオン公式HP「最短60分で請求書(売掛金)を即日買取可能」

- 買取可能枠:バイオン公式HP「5万円からお申込み可能です。」

- 手数料:バイオン公式HP「手数料は一律10%」

- 必要書類:バイオン公式HP「ご準備いただく書類・資料」

- 独自AI審査を導入し、人の手を介さず判定するため面談不要

- 最短60分で審査が終わるという圧倒的スピード感が強み

- 少額資金を迅速に用意したいとき、一律10%でわかりやすい

- 5万円からの取引に対応し、個人事業主の少額ニーズを満たす

トップマネジメントはIT広告領域で最短審査当日振込を狙える高実績企業

トップマネジメントは、創業10年以上の実績を持つクラウド型ファクタリングで、特にIT広告領域で最短即日振込を狙える強みを持っています。

見積書ファクタリングや2.5社間ファクタリングなど幅広いスキームを扱い、最短当日審査・入金も可能なので、大きな債権を抱える個人事業主にもおすすめです。

同社は累計3万件以上のファクタリング実績をうたい、0.5~12.5%という変動幅で手数料を設定しています。

業種に合わせた独自の「ゼロファク」「ペイブリッジ」といったサービスも展開しており、広告費の先行投資を行いたい個人事業主や、助成金申請とファクタリングを同時に行いたい場合などに重宝します。

オンライン契約にも対応しており、うまく書類をそろえれば即日審査を受けられるのが魅力です。

ただし、審査通過率や細かい利用条件は非公開です。IT広告などの事業を中心に、案件をヒアリングして柔軟に対応するスタイルであるため、ケースバイケースの回答になる可能性があります。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短当日 |

| 買取可能枠 | 30万円~3億円 |

| 個人間取引 | ✕ |

| 手数料 | 2者間:3.5%~12.5%、3者間:0.5%~3.5% |

| 必要書類 | 本人確認書類、売却希望(売掛金)の請求書、昨年度の決算書、直近7ヶ月の入出金明細 |

| 電話確認 | 非公開 |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 入金スピード:トップマネジメント公式HP「最短即日の早期資金化が可能」

- 手数料:トップマネジメント公式HP「2社間:3.5%~12.5%、3社間:0.5%~3.5%」

- ITや広告関連の大きな案件をファクタリングしたい場合にマッチ

- ゼロファクやペイブリッジなど独特のサービス形態が豊富

- 審査通過率は非公開だが、柔軟なヒアリングでカスタマイズ契約が可能

えんナビは土日祝対応で24時間営業最短1日OKな年中無休ファクタリング

えんナビは、24時間営業&土日祝にも対応する年中無休のファクタリングで、最短1日での資金化が期待できます。

24時間365日、土日祝日も、スタッフが対応させていただきます。最短1日・スピード資金調達可能です。

引用:えんナビ公式HP

平日以外しか時間が取れない個人事業主でも申し込みしやすく、担当者とスピーディーに連絡が取りやすい点が特徴です。

えんナビは夜間や早朝でも問い合わせを受け付けており、「平日昼に電話やメールができない」という個人事業主にもおすすめです。

書類は請求書や通帳のほか、契約書や見積書などの追加提出を求められるケースがあり、不備があれば翌日に審査が繰り越されます。

申請時のやり取りは比較的スムーズですが、とにかく時間がない人は先に書類を電子化しておくとよいでしょう。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短1日 |

| 買取可能枠 | 50万円~5000万円 |

| 個人間取引 | ✕ |

| 手数料 | 非公開 |

| 必要書類 | 非公開 |

| 電話確認 | 非公開 |

| 契約方法 | 電話、メール、または対面 |

注釈:定量的情報の根拠

- 入金スピード:えんナビ公式HP「資金調達まで最短翌日!」

- 買取可能枠:えんナビ公式HP「売掛債権金額が50万円~5000万円」

- 24時間営業&土日祝対応で、緊急案件に対応しやすい

- 最短1日で資金化可能だが、書類不備や銀行休業日によってはずれ込む

- 夜間や土日にも電話がつながるため、質問しやすい

FinFinは1万円から小口買取OKで請求書アプリ連動のスマホ完結が魅力

FinFinは、1万円からの小口ファクタリングを受け付けており、「請求書アプリ」と連動することでスマホのみで完結できる仕組みが売りです。

最低額1万円の請求書から申し込みが可能です。

引用:FinFinファクタリング公式HP

手数料は3~10%とされており、最短即日の入金も可能です。

専用の請求書の発行アプリ(スマホインボイスFinFin)と連携すれば、発行したばかりの請求書をすぐにファクタリング審査にかけられるため、時間をかけずに資金化できるのが便利です。

特に、クラウドソーシングなどで1件ごとの請求額が少ない個人事業主にはぴったりかもしれません。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短即日 |

| 買取可能枠 | 1万円~ |

| 個人間取引 | ✕ |

| 手数料 | 3~10% |

| 必要書類 | 請求書、通帳コピー |

| 電話確認 | 非公開 |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 小額売掛の頻度が高いフリーランスや個人事業主に便利

- 専用の請求書の発行アプリ(スマホインボイスFinFin)との連動で発行と買取申請を一体化できる

- 3~10%の手数料で即日~翌日の入金が目指せる

- とにかく手軽にスマホで申請したい人に最適

OLTAは下限2%~の手数料とオンライン完結最短即日のスピード入金が可能

OLTAは最低2%~という低手数料で、オンライン完結で最短即日の入金が可能です。

費用は手数料2〜9%だけ

引用:OLTAファクタリング公式HP

信用度がそこそこ高い請求書なら非常にコスパが良いでしょう。

また、OLTAは銀行や金融機関との提携数が多く、累計申込額1,000億円以上の実績を持つ大手ファクタリングです。

OLTAの強みは、安定したシステムと提携先の多さにより、審査を迅速かつ正確に実施できる点です。

必要書類は3点(請求書・通帳コピー・決算書)と少なく、オンライン完結で契約まで進められます。

個人事業主でも正式に業務をしていることが証明できれば、審査に通る可能性は十分あると言えます。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短24時間 |

| 買取可能枠 | 1万円~ |

| 個人間取引 | ✕ |

| 手数料 | 2%〜9% |

| 必要書類 | 昨年度の決算書一式、入出金明細、売却予定の請求書、本人確認書類 |

| 電話確認 | あり |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 入金スピード:OLTA公式サイト「ご契約後、即日ないし翌営業日に買取金額をお振込」

- 手数料:OLTA公式サイト「費用は手数料2〜9%だけ」

- 必要書類:OLTA公式サイト「お申込み」

- 小額売掛の頻度が高いフリーランスや個人事業主に便利

- 請求書アプリとの連動で発行と買取申請を一体化できる

- 3~10%の手数料で即日~翌日の入金が目指せる

- とにかく手軽にスマホで申請したい人に最適

みんなのファクタリングは土日祝対応最短60分で即時資金確保が可能

みんなのファクタリングは、土日祝日も9:00~18:00で受付し、最短60分で入金されるオンラインファクタリングです。

土日祝でも最短60分でお振込!

引用:みんなのファクタリング公式HP

必要書類が3点以上とやや多い一方、深夜や休日しか空いていない個人事業主にも対応しやすいというメリットがあります。

申請フォームでは、請求書・通帳コピー(入出金明細)・疎明資料などをアップロードし、審査結果が出ると自動的に手数料金額が表示される仕組みです。

手数料や審査通過率は公式で公表されていないようです。

休日にもスタッフが対応してくれるのはありがたいですが、銀行振り込みの関係で実際の入金が翌営業日になることもあるため、時間的余裕を少し持って申し込みましょう。

| 審査通過率 | 非公開 |

|---|---|

| 入金スピード | 最短60分 |

| 買取可能枠 | 1万円~300万円(初回は50万円まで) |

| 個人間取引 | ✕ |

| 手数料 | 非公開 |

| 必要書類 | 通帳コピー・請求書・請求書の疎明資料(※必要に応じてその他書類を求められる) |

| 電話確認 | なし |

| 契約方法 | オンライン完結 |

注釈:定量的情報の根拠

- 入金スピード:みんなのファクタリング公式HP「最短60分」

- 土日祝日でも受付・審査をしており、最短60分で入金される事例

- 初回利用時に50万円までなどの枠制限がある

- 必要書類は3点以上で、疎明資料の準備が手間となる場合もある

個人事業主向けファクタリングの選び方!まずは審査の甘い業者を使おう

大前提として、個人事業主がファクタリングを利用する場合は審査の甘い業者を選びましょう。

通常、ファクタリング業者は各社公式HP上で平均的な審査通過率を公開しています。

目安としては、90%以上の審査通過率なら審査が緩い業者です。

高い審査通過率を公表しているおすすめのファクタリング業者を以下にまとめたので、ご参考ください。

| ファクタリング会社 | 審査通過率の公表値 |

|---|---|

| ククモ(QuQuMo) | 98%以上 |

| ベストファクター | 92.25% |

| PMG | 90%以上 |

注釈:定量的情報の根拠

- ククモ(QuQuMo):公式より独自に入手した情報

- ベストファクター:ベストファクター公式HP「未回収の売上額30万円から買い取りを行っています。」

- PMG:公式より独自に入手した情報

なお、100パーセント通るファクタリングや、審査なしのファクタリング業者は存在しません。

ファクタリングは業者側に債権の貸倒リスクが移転するため、審査をせず利用させるようなことは経済合理的に考えてありえません。もし見かけたら、違法な業者ですので絶対に利用しないで下さい。

急ぎの資金が必要ならスピード優先で個人向けの即日ファクタリングを選ぶ

資金が今すぐ必要な個人事業主は、まず入金スピードが速いファクタリング業者を最優先で選ぶと安心です。

工事費や人件費、税金などの支払い期日は待ってくれないため、融資より短時間で資金を確保できる点が大きな魅力となります。

こうした切迫した状況下では、何よりも入金スピードを重視して即日ファクタリングを選ぶべきです。

銀行融資などでは1~2週間かかることが多いですが、ファクタリングなら最短即日、2時間程度で振り込む会社も少なくありません。

以下の4社は、朝に書類を提出すれば当日中に振り込まれる可能性が高いです。

| ファクタリング会社 | 入金スピード |

|---|---|

| ククモ(QuQuMo) | 最短2時間 |

| ビートレーディング | 最短2時間 |

| ラボル | 最短30分 |

注釈:定量的情報の根拠

- ククモ(QuQuMo):QuQuMo公式サイト「申込から入金まで最速2時間 急な入用に最適」

- ビートレーディング:ビートレーディング公式HP「最短2時間での資金化を実現」

- ラボル:ラボル公式HP「業界最速水準の最短30分でお振込み」

手続きを簡略化したいなら書類点数を抑えたファクタリング業者を選ぼう

書類が多いと準備に時間がかかり、ファクタリング本来の利便性が下がります。

個人事業主なら「通帳コピー+請求書」程度で審査できる業者を選ぶと、手続きがスムーズです。

以下の3社は、最低2~3点の提出だけでOKです。

| ファクタリング会社 | 必要書類 |

|---|---|

| ククモ(QuQuMo) | 請求書・通帳コピーの2点のみ |

| ビートレーディング | 請求書・通帳コピー ※ 必要に応じて追加書類が求められる |

| 日本中小企業金融サポート機構 | 請求書・通帳コピーの2点のみ ※ 身分証明書も不要 |

注釈:定量的情報の根拠

- ククモ(QuQuMo):QuQuMo公式サイト「面倒な書類は不要 請求書・通帳の2点のみ」

- ビートレーディング:ビートレーディング公式HP「債権に関する書類(請求書、注文書等)、通帳のコピー(2か月分)の2点」

- 日本中小企業金融サポート機構:日本中小企業金融サポート機構HP「必要書類はたったの2点!」

最初は必要書類の少ない業者から相見積もりを取るのがおすすめです。

万一ダメでも、書類を追加準備して他社に申し込めばいいので、労力を分散できます。

まずは簡単なところから始めて、素早く審査を進めましょう。

売掛先が個人の場合は個人間取引に対応するペイトナーファクタリング1択

個人事業主同士の取引だと、「ペイトナーファクタリング」のみ個人間取引に対応しています。

ペイトナーファクタリングは初回の利用上限が25万円までという制限はあるものの、一律10%の手数料が明確で安心感があります。

以下の3社は売掛先が個人でも利用可能なファクタリングですが、中でも「個人間取引」に対応しているのはペイトナーだけです。

| ファクタリング会社 | 個人間取引に対応 |

|---|---|

| ペイトナーファクタリング | ◯ |

| 日本中小企業金融サポート機構 | ✕ |

| ビートレーディング | ✕ |

ただし、個人間取引はリスクが高い分、取引履歴や契約書をしっかり用意して審査を受けるほうが通りやすいです。

過去の支払い遅延がなかった旨を証明できれば、審査時間も短縮されるでしょう。

必要書類や条件面を公式HPで確認し、契約書の整備を進めてから申し込めば、個人事業主同士でもスムーズに資金調達できるでしょう。

対面や電話対応が苦手なら完全オンライン完結のファクタリング業者を選ぶ

「対面は避けたい」「極力スピード重視で人と話さずに済ませたい」という人は、オンライン完結型ファクタリングを検討しましょう。

なぜなら、オンラインファクタリングなら書類も全てアップロード方式であり、審査・契約においても担当者と対面する必要がないからです。

なお、完全オンライン完結のファクタリング業者でも「電話での確認」を求められるケースがありますが、以下の3社なら電話確認・ヒアリングがないのでオススメです。

| ファクタリング会社 | 契約方法 | 電話確認 |

|---|---|---|

| ククモ(QuQuMo) | オンライン完結 | なし |

| ペイトナーファクタリング | オンライン完結 | なし |

| ラボル | オンライン完結 | なし |

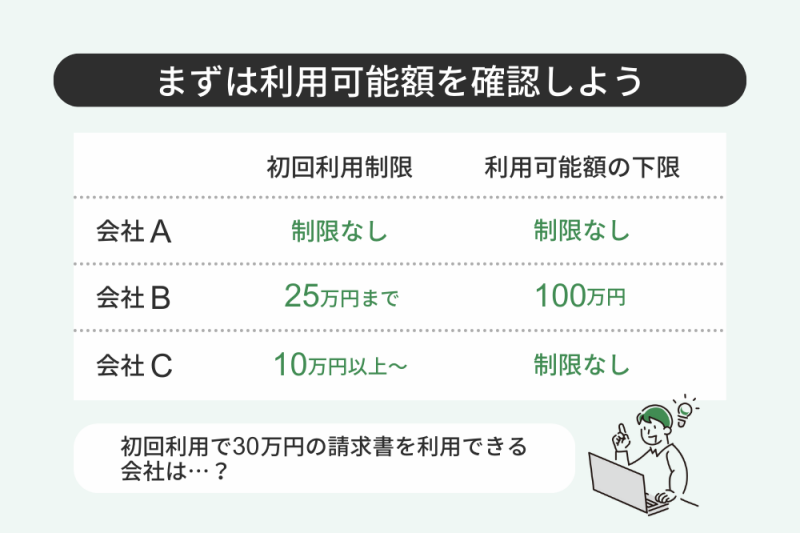

必ず利用可能枠を確認してから選ぶ!なお初回の利用制限も要チェック

個人事業主は数万円~数十万円の請求書が多いですが、会社によっては最低利用額が30万円など高めに設定される場合もあります。

限度枠や初回制限を知らずに申し込むと手間だけかかるため、まずは利用可能金額を確認することが重要です。

ファクタリング会社ごとに設定されている利用可能枠を見落とすと、「希望の金額が通らない」「審査すら受けられない」といった無駄が生じやすいです。

例えば、ペイトナーファクタリングは100万円まで(初回は25万円まで)、ラボルは初回15~45万円までといった制限があります。

| ファクタリング | 利用可能額 |

|---|---|

| ククモ(QuQuMo) | 制限なし |

| ビートレーディング | 制限なし |

| ペイトナーファクタリング | 1~100万円(初回25万円まで) |

| ラボル | 1万円~(初回は15~45万円) |

注釈:定量的情報の根拠

- ペイトナーファクタリング:ペイトナーは1万円から利用可能・最大100万円まで・初回の申請可能金額は25万円

- ラボル:1万円~必要な金額のみ調達可能・初回は15〜45万円

一方、ククモ・ビートレーディングなら常に制限なしで利用できます。

利用金額の制限については、以下のファクタリング比較表でサッと確認しましょう。

個人事業主がファクタリングする時の注意点!情報は業者間で共有される

個人事業主がファクタリングをする時は、特に情報が業者間で共有されるという点に注意してください。

つまり、A社での審査に落ちると(情報を共有している)B社の審査にも落ちる可能性が高いのです。

もちろん、全てのファクタリング業者が利用者情報を共有しているわけではありませんが、例えばファクタリング事業推進協会に入会している事業者には一定の利用者に関する情報が共有されています。

ファクタリング事業推進協会の参加メンバーは、実務ノウハウや不正業者などの情報共有、見識を深めるためのセミナーへの参加機会を得られます。

引用元:入会のご案内 – 一般社団法人ファクタリング事業推進協会

このため、支払い遅れを繰り返したり返済すべき資金を飛ばしたりすると、業者間で情報が共有されファクタリングがほぼ利用できなくなる可能性があります。

しっかりと返済する意思をもって申請し、必ず期日までに入金を済ませましょう。

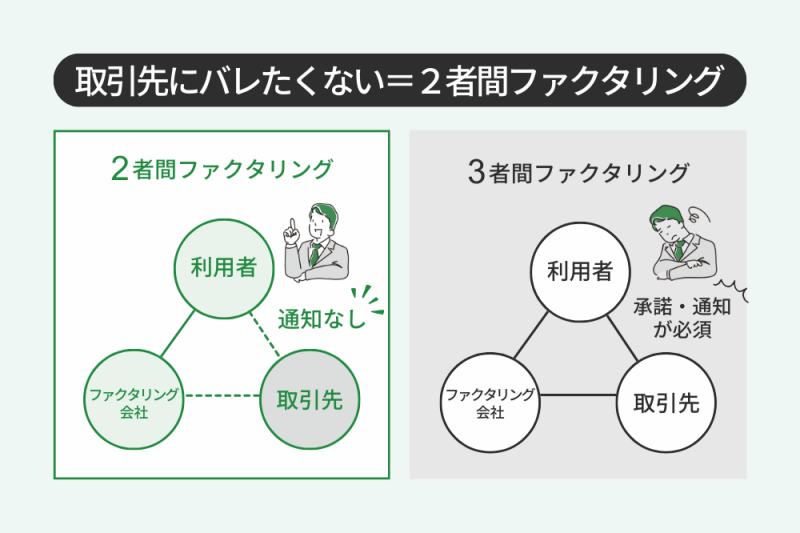

取引先にバレずに利用したいなら必ず2者間ファクタリングで契約する

ファクタリングには「2者間」と「3者間」の形態がありますが、取引先にバレずに資金を調達したいなら、2者間ファクタリングを選ぶのが必須です。

2者間ファクタリングなら売掛金を持つ個人事業主とファクタリング会社の2社だけが契約し、請求先となる取引先には通知が行かないため、「資金繰りに困っている」という印象を与えずに済みます。

ただし、2者間は緊急性があり、取引先にバレたくない場合には最適ですが、3者間よりも手数料が高くなるデメリットがあります。

| 比較項目 | 2者間ファクタリング | 3者間ファクタリング |

|---|---|---|

| 契約形態 | 利用者+ファクタリング会社 | 利用者+ファクタリング会社+取引先 |

| 取引先への通知 | 原則不要。秘密裏に資金調達しやすい | 売掛先の承諾・通知が必須 |

| 手数料 | 高めになりやすい | 比較的低め |

| バレるリスク | 取引先に気付かれない | 取引先に必ずバレる |

| 向いている場面 | 即日で資金調達したい場合 | 売掛先も巻き込んで費用を抑えたい場合 |

どちらを優先するかは本人の事情次第ですので、それぞれのメリット・デメリットを理解したうえで選択してください。

個人事業主が請求書のみでファクタリングを利用することはほぼ不可能

個人事業主が請求書のみでファクタリングすることは、ほぼ不可能です。

最低でも請求書と通帳コピーが必要です。

とくに個人事業主の場合、営業実態を証明するための書類がどうしても求められます。請求書しか出さないとなると、信用力を示すうえであまりに情報不足だからです。

実際、請求書だけでOKという宣伝をしている業者があったとしても、契約段階で「通帳明細や納税証明書を出してほしい」と言われるケースが大半です。

| 必要書類(例) | 内容・目的 |

|---|---|

| 請求書 | 売掛金が発生している事実の確認 |

| 通帳コピー | 入出金実績を確認し、営業実態を証明 |

| 本人確認資料(免許証等) | なりすまし防止や反社会的勢力排除 |

| 納税証明書・確定申告書 | 税金の納付状況や収益性のチェック |

| 取引契約書・発注書など | 請求書の信ぴょう性を補強し、虚偽リスクを低減 |

そのため、提示内容と現実が食い違うことが多く、申し込みを始めてから「こんなに書類を要求されるのか」と驚く人がいます。

個人事業主は法人ほど情報公開していないので、なおさら追加書類が増える傾向にあります。

先述した書類点数を抑えたファクタリング業者の中から選ぶことで、個人事業主でも請求書+通帳の2点のみでファクタリングを利用できます。

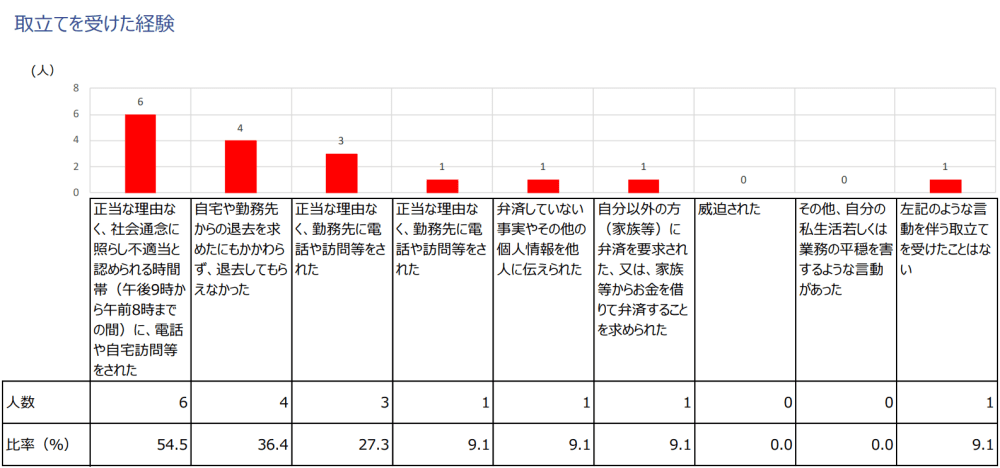

ファクタリングを装った闇金業者に注意!20%超の手数料はリスク大

ファクタリングという体裁を取りながら、実質的には高金利の貸付を行う闇金が存在するので注意してください。

例えば、違法なファクタリング事業者を利用した9名の個人事業主・経営者に対するアンケート調査結果では、全体の半数近くが自宅・勤務先への取り立てを受けており「退去を求めても退去してもらえなかった」と回答しています。

資金が枯渇するとついグレーな業者から調達を考える事業者が多いですが、こうした闇金業者に関わるのは本当に危険です。

とくにオンライン完結サービスに紛れている場合が多いため、個人事業主は要警戒です。

以下は、「正規のファクタリング会社」と「闇金まがいの業者」でよく見られる特徴を比較した表です。該当する項目が多いほど危険度が高まるので、契約前に必ずチェックしましょう。

| 比較項目 | 正規のファクタリング会社 | 闇金まがいの業者 |

|---|---|---|

| 手数料率 | 通常10〜20%以内が多い (2者間の場合でも上限20%程度) | 20~40%以上の極端な高金利 「即日対応」を餌にした宣伝 |

| 契約書・明細 | 契約内容がはっきり書かれており、 追加費用や登記費用も明確 | 契約書の内容が曖昧、口頭説明ばかり 保証金や不明瞭な名目の費用を後から要求 |

| 所在地・連絡先 | 公式HPに事務所所在地や電話番号を きちんと記載し、問い合わせ窓口も明確 | 住所がバーチャルオフィスや不明確 電話が携帯のみ、メールもフリーメールなど |

| 登録状況 | 貸金業としての登録は通常不要だが、 金融庁の警告リストには載っていない | 金融庁の「違法な金融業者リスト」に名前がある または類似した名称・無登録業者の報告事例が複数 |

| 対応姿勢 | 初回見積もりの段階で不明点を丁寧に説明 必要書類や手続きフローを明示してくれる | 疑問を投げてもはぐらかし、早く契約させようとする 脅迫や行き過ぎた催促を平気で行う |

金融庁のファクタリングの利用に関する注意喚起にもあるように、20%をはるかに超える手数料を堂々と請求してくる業者は疑ってかかるべきと言えるでしょう。

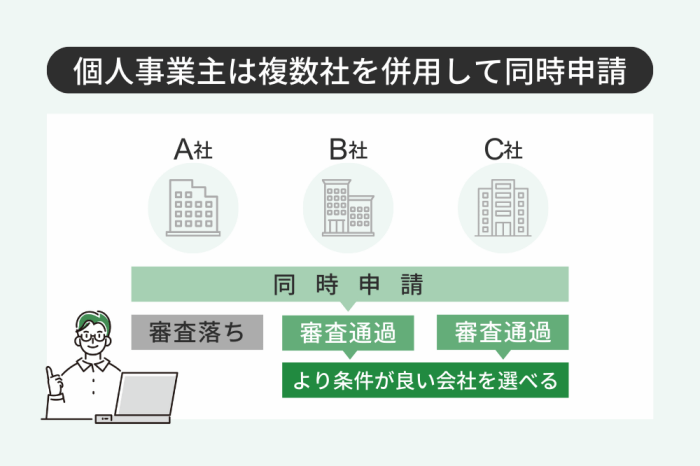

【必須】個人事業主は業者を1社に絞らず複数社の併用を前提に使う

ファクタリング会社は1社だけで決めず、複数社を併用し、相見積もりを取って検討するのがおすすめです。

1社のみだと「審査で落ちたら一気に資金繰りが行き詰まる」「提示された高手数料を受け入れるしかない」などの不利益が生じやすいです。

逆に複数社へ同時に見積もりを出しておけば、どこか1社が否決でも別の社で通る可能性が残り、交渉で有利な条件を引き出せるチャンスが広がります。

複数社から相見積もりを取ることで、手数料や審査リスクを分散できるメリットがあるため、個人事業主ほどこの手法が推奨されます。

| 比較項目 | 1社のみ利用する場合 | 複数社を併用する場合 |

|---|---|---|

| 審査リスク | 落ちると一発で資金化が不可能 | A社がNGでもB社が通ればカバーできる |

| 手数料交渉 | 業者の言い値を受け入れざるを得ない | 各社を比較することで費用を抑えやすい |

| 書類準備 | 1社分の書類だけで済む | 同時並行で申請するぶん、アップロード回数が増える |

| 時間効率 | 交渉がシンプルだが、否決の場合は最初からやり直し | 多少手間だが、一度に数社に申し込むのでトータル時間は抑えられるケースも |

一般社団法人ファクタリング事業推進協会においても、「相見積もりによる健全な競争が顧客にとって利益になる」との見解が示されています。

資金調達のための業者選定・比較検討のインターネットのサイトが各種あります。これらのサイトに登録すると、複数の業者からの相見積りがとれ、手数料・買取り率やサービスなどを比較して選ぶことができます。

引用元:一般社団法人ファクタリング事業推進協会

同じ売掛金で重複契約を結ぶ「二重譲渡」は違法ですが、審査のために複数社から見積もりを取得する行為自体は正当な比較検討です。

期限が迫っている場合は尚更、2〜3社の見積もりを一度に取り、手数料や審査スピードを総合評価するのが賢い選択と言えます。

個人事業主がファクタリングで審査落ちしたら少額での再申請がおすすめ

個人事業主の場合、法人のように資本金や商業登記がなされないため、ファクタリングの審査で落ちやすいという現実があります。

もし審査落ちした場合には、ファクタリングの申請金額を少額に減額して再申請することをオススメします。

実際、私がとあるファクタリング業者を利用した際に「30万円までなら審査を通します」と担当者に言われたことがありますし、減額して再申請したら審査が通ったという声を何度か耳にしています。

なお、下記の5社は個人向けの少額ファクタリングです。

| ファクタリング | 最低利用可能額 |

|---|---|

| ククモ(QuQuMo) | 1円~ |

| ペイトナーファクタリング | 1万円~ |

| ラボル | 1万円~(初回は15万円~) |

| 日本中小企業金融サポート機構 | 下限なし |

| ビートレーディング | 下限なし |

注釈:定量的情報の根拠

- ククモ(QuQuMo):金額上限なし少額から高額まで柔軟に対応

- ペイトナーファクタリング:ペイトナーは1万円から利用可能

- ラボル:1万円~必要な金額のみ調達可能・初回は15〜45万円

- 日本中小企業金融サポート機構:公式より独自に入手した情報

- ビートレーディング:公式より独自に入手した情報

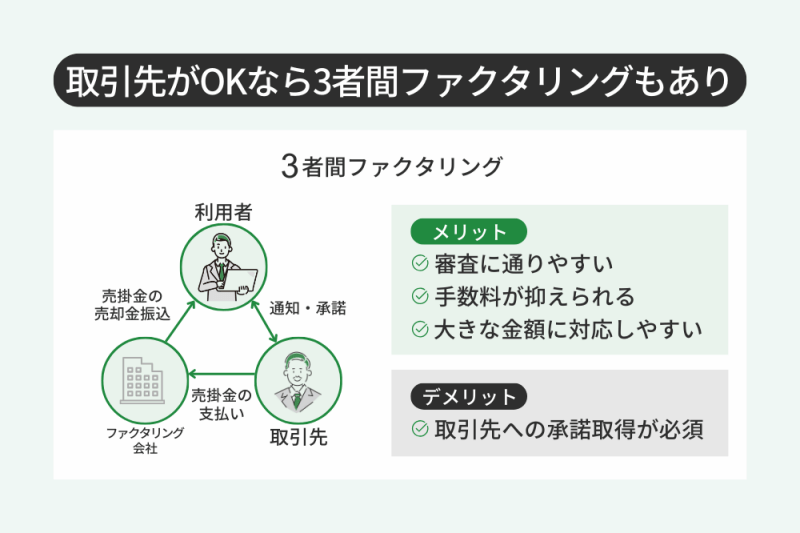

得意先に確認した上で3者間ファクタリングでの契約を検討するのもアリ

2者間ファクタリングでは審査が通らなかったり、手数料が思った以上に高かったりした場合、3者間ファクタリングを検討するのも一つの方法です。

- リスクが下がり審査が通りやすい:売掛先が直接ファクタリング会社へ支払うため、回収リスクが低減し手数料も抑えられます。

- 大きな金額にも対応しやすい:大企業や公的団体が相手なら「支払い確実」と評価され、2者間より手厚い条件を引き出せるケースが多いです。

下表は、2者間と3者間の比較です。メリット・デメリットを把握し、取引先への通知をどう考えるか判断しましょう。

| 比較項目 | 2者間ファクタリング | 3者間ファクタリング |

|---|---|---|

| 通知 | 売掛先に連絡不要 | 売掛先の了承が必須 |

| 手数料水準 | 高い | 低い |

| 審査通過率 | 低い | 高い |

| 利用が向く場面 | 売掛先にバレずに資金化したい | 高額資金化や手数料を抑えたい場合 |

(参考サイト:中小企業庁「約束手形に関する論点について」4-1.ファクタリングの概要)

3者間ファクタリングでは取引先への承諾取得が必要ですが、手数料が大幅に下がり、審査にも通りやすくなるメリットがあります。

ファクタリング会社と相談し、得意先が協力的なら3者間へ切り替えてより有利な条件を狙いましょう。

ファクタリング以外の個人事業主におすすめの資金調達方法5選

個人事業主の資金調達方法は、ファクタリング以外にも多くあります。

中でもおすすめの調達方法は、以下の5つです。

| 資金調達方法 | 調達の難易度 |

|---|---|

| 請求書カード払い | ★☆☆☆☆(易しい) |

| ビジネスローン | ★★☆☆☆(比較的易しい) |

| 日本政策金融公庫の融資 | ★★★☆☆(中程度) |

| クラウドファンディング | ★★★★☆(比較的難しい) |

| 補助金・助成金・給付金 | ★★★★★(難しい) |

少額から安く早く資金調達したいなら、請求書カード払いが一番おすすめです。

請求書カード払いなら審査ほぼ無しで支払いを先延ばしできる

請求書カード払いとは、すでに支払いの決まっている請求書払いをクレジットカード払いに変更する取引スキームです。

例えば3月末が振込期日の請求書が手元にある場合、請求書カード払いのサービスを利用することでクレジットカード払いに変更し、引き落としを4月末~5月末に変更することができます。(最大60日)

請求書カード払いの魅力は、「緩さ」「早さ」「安さ」です。

クレジットカードさえ持っていれば利用時の審査はほぼ100%通るため、(他社発行の)請求書さえあれば後払い化が可能です。

また、請求書のアップロード・クレジットカード登録のみで利用可能であり、最短翌日にはカード払いが完了します。

手数料は3%~4%と非常に安いため、個人事業主がお試しで利用するのにもオススメです。

| 審査基準 | 非常に低い(審査はほぼ無いに等しい) |

|---|---|

| 入金スピード | 最短翌日 |

| 手数料 | 3%~4% |

| 返済義務 | なし |

| 注意点 | 業者によって対応しているクレジットカードが異なる |

ビジネスローンはノンバンク系なら銀行よりも審査が通りやすい

ビジネスローンとは、担保不要で借入が可能な事業用のローンです。

「ローン」と言うと審査が厳しいイメージですが、ノンバンク系を選べば一般的な銀行よりも審査のハードルが低く、最近では事業者・利用者が増えています。

こちらもオンライン上での利用が可能であり、最短即日で入金が完了します。

「担保なし」「保証人なし」で利用できるケースが大半であり、優良業者なら提出書類数も少ないのが魅力。

AGビジネスサポートのビジネスローンなら、本人確認書類+決算書のみで利用できるのでオススメです。

| 審査基準 | ノンバンク系なら銀行ほどは厳しくない |

|---|---|

| 入金スピード | 最短即日 |

| 年間利息 | 10%〜18%程度が相場 |

| 返済義務 | あり |

| 注意点 | 借入期間が長くなると金利がかさむ |

日本政策金融公庫の融資は民間銀行よりも審査が緩めだが事業計画が必要

日本政策金融公庫の融資は、国が100%出資する政策金融機関の提供する融資制度です。

民間銀行より比較的低い金利での融資が可能であり、個人事業主や創業間もない企業にも融資を行っています。

審査通過率も50%程度と比較的高いですが、事業計画書などの提出が求められるため手間がかかり、審査時間も長いため申請から入金までに最短でも2週間かかります。

面談も求められますので、しっかりとしたビジネスモデルがある個人事業主の方におすすめです。

| 審査基準 | 審査通過率は50%程度 |

|---|---|

| 入金スピード | 面談完了から入金まで約2週間程度 |

| 年間利息 | 1%~3%程度 |

| 返済義務 | あり |

| 注意点 | 事業計画書など申請書類の作成が複雑で専門知識が必要 |

クラウドファンディングは広告活動や準備に多くの手間がかかる

クラウドファンディングとは、インターネット上で不特定多数の人から少額ずつ資金を集める仕組みです。

クラウドファンディングでの資金調達は、大きく以下の5種類に分けられます。

- 購入型(リワード型):自社の商品・サービスを先行販売の形で提供し、開発・製造資金を先に確保できる

- 寄付型:社会的意義のある事業や活動に対して、見返りなしで支援を募る

- 投資型(ファンド型):事業から得られる収益の一部を投資家に分配する形で資金を集める

- 融資型(ソーシャルレンディング):銀行などの金融機関を介さず、多数の個人から直接融資を受けられる

- 株式型(エクイティ型):会社の株式を提供する代わりに資金を調達

クラファンのプラットフォームとしては、CAMPFIREが最も有名です。

しかし、プラットフォームで募集しただけでは資金を集めることは難しく、現実的にはSNSや動画媒体を用いた広告宣伝活動が必須になります。

調達までに時間と手間を要するため、長期的に資金を集めたい個人事業主の方におすすめです。

| 審査基準 | 業者により基準が異なる |

|---|---|

| 入金スピード | プロジェクトにより様々 |

| 費用 | プロジェクトにより様々 |

| 返済義務 | なし(融資型の場合は返済義務あり) |

| 注意点 | 支援者へのサービス提供に加え、プラットフォームへの手数料が発生する |

補助金・助成金・給付金は使途が限定されるが返済不要で調達が可能

補助金・助成金・給付金は、特定の事業目的に対して国・地方自治体が交付する資金です。

- 補助金:計画に沿った資金の使用が必要で、事業完了後に報告が求められる

- 助成金:主に雇用や人材育成関連で支給され、手続きは比較的簡易なものが多い

- 給付金:使途制限が少なく、事業者の裁量で使用できることが多い

直近で最も個人事業主から利用されているのが、小規模事業者持続化補助金です。

小規模事業者持続化補助金はコロナ禍に入った2020年よりスタートした制度であり、当初採択率は90%を超えていました。

しかし直近の小規模事業者持続化補助金(第16回締切分)では、採択率が約37.2%まで下がっており、審査が厳しくなってきています。

| 審査基準 | 制度によって基準が異なる |

|---|---|

| 入金スピード | 制度によって異なるが、比較的長い |

| 手数料など | なし |

| 返済義務 | なし |

| 注意点 | 資金使途が限定される制度が多いため、利用ケースが限られる |

個人事業主向けのファクタリング業者に関するよくある質問

個人事業主向けのファクタリング業者に関するよくある質問を、以下にまとめました。

なお他に知りたい情報がある方は、記事末尾のコメント欄からご質問ください。私ができる限り早急に回答いたします。

個人の給料をファクタリングすることは違法ですか?

いいえ、給料のファクタリングという仕組み自体は違法ではありません。

ただし、給与ファクタリングを謳っている業者の大半は違法業者です。

「給与ファクタリング」は一般的なファクタリングと異なり、金銭消費貸借契約として取引・契約には貸金業法が適用されます。

しかし、給与ファクタリングを謳っている業者の多くは貸金業の登録をしておらず、違法業者です。

このため、給料のファクタリングは極力利用すべきではないですし、どうしても利用したい人は登録貸金業者情報検索サービスを利用し、当該業者が貸金業の登録をしているか必ず確認してください。

他のファクタリング会社を利用していても問題ありませんか?

はい、すでに他社のファクタリングを利用していても、原則として新たに別の業者を使うことに問題はありません。

ただし、同一の請求書を複数社へ二重に譲渡するのは違法行為にあたるため絶対に避けましょう。

二重譲渡は、ファクタリング会社を欺いて資金を得る行為であり、詐欺罪に該当します。

詐欺罪は「人を欺いて財物を交付させた者」に適用され、10年以下の懲役が科される可能性があります。

仮に資金が未交付であっても、詐欺未遂罪として処罰の対象となります

よって、複数社を併用する際には、扱う売掛金をきちんと分けるなど、正しい契約手続きを行うことが重要です。

ファクタリングで支払わないとどうなりますか?

2者間ファクタリングでは、先に資金を受け取った後、取引先から振り込まれた売掛金をファクタリング会社に支払う義務があります。

これを怠ると重大な契約違反となり、損害賠償や督促・差押えなどの法的措置が取られる可能性が高いです。

さらに、故意に資金を私的流用した場合は横領や詐欺とみなされ、刑事告訴されるリスクすらあります。

売掛先が倒産したなど正当な理由があればノンリコースで問題ないケースもありますが、実際に入金を得ているのに支払わない行為は悪質と判断されるため、絶対に避けてください。

(横領)

刑法第二百五十二条 自己の占有する他人の物を横領した者は、五年以下の懲役に処する。

引用元:e-GOV 法令検索

2 自己の物であっても、公務所から保管を命ぜられた場合において、これを横領した者も、前項と同様とする。

ファクタリングで請求書を偽造したらどうなりますか?

請求書の偽造は詐欺罪に該当する重大な犯罪です。

実際、刑法では人を欺いて財産上の利益を得る行為を厳しく処罰しており、最長で懲役10年という重い刑が科される可能性があります。

ファクタリング会社は書類の真正性を細かくチェックしており、怪しい点があれば審査で即座に否決されるでしょう。

たとえ一時的に資金を得ても、後から偽造が発覚すれば訴訟や刑事処分へ発展し得ます。

事業資金を得るためとはいえ、偽造という不正を行えばリスクは極めて大きいため絶対にやめてください。

(詐欺)

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の懲役に処する。

2 前項の方法により、財産上不法の利益を得、又は他人にこれを得させた者も、同項と同様とする。

(電子計算機使用詐欺)

第二百四十六条の二 前条に規定するもののほか、人の事務処理に使用する電子計算機に虚偽の情報若しくは不正な指令を与えて財産権の得喪若しくは変更に係る不実の電磁的記録を作り、又は財産権の得喪若しくは変更に係る虚偽の電磁的記録を人の事務処理の用に供して、財産上不法の利益を得、又は他人にこれを得させた者は、十年以下の懲役に処する。

引用元:e-GOV 法令検索

ファクタリングで二重譲渡はバレますか?

ほぼ確実にバレます。

ファクタリング業者同士が情報を共有していることに加え、債権譲渡登記や公的データベースの照会で重複した売掛金がないか確認できる仕組みがあるためです。

二重譲渡は売掛金の不正売却に当たり、民事・刑事両面で訴えられるリスクも高い行為です。

もし二重譲渡が発覚すると、業者同士で利用者が「危険顧客」として情報共有され、今後ファクタリングを利用できなくなるだけでなく、損害賠償を請求されたり刑事告訴される可能性も否定できません。

安易な不正は絶対に避けてください。

コメント